Новые форматы электронной первички. Часть 2. Особенности и отличия

В прошлой статье мы пробежались по законодательным основам работы с новыми форматами первичных учетных документов. Перед вами вторая часть моего исследования, в котором я рассмотрю особенности веденных форматов и их отличия от старых.

Анастасия Щепина, аналитик Synerdocs

В прошлой статье мы пробежались по законодательным основам работы с новыми форматами первичных учетных документов. Перед вами вторая часть моего исследования, в котором я рассмотрю особенности веденных форматов и их отличия от старых.

Составные части формализованных документов

Прошлые форматы первичных учетных документов содержали в себе так называемые титулы: титул продавца и титул покупателя. В новых форматов от этого термина ушли, но сама схема работы осталась прежней: одна сторона отправляет файл информации продавца (исполнителя), а другая при необходимости файл информации покупателя (заказчика).

В таблице ниже вы можете увидеть, какие файлы формируются в зависимости от случаев применения документов.

|

Вид формализованного документа |

Что формирует отправитель |

Что формирует получатель |

|

УПД (функция СЧФ – только счет-фактура) |

Файл информации продавца |

- |

|

УПД (функция ДОП – только первичный учетный документ) |

Файл информации продавца |

Файл информации покупателя, если требуется его подпись |

|

УПД (функция СЧФДОП – первичный учетный документ и счет-фактура) |

Файл информации продавца |

Файл информации покупателя, если требуется его подпись |

|

УКД (функция КСЧФ – только корректировочный счет-фактура) |

Файл информации продавца |

- |

|

УКД (функция ДИС – только документ об изменении стоимости) |

Файл информации продавца |

Файл информации покупателя, если требуется его подпись |

|

УКД (функция КСЧФДИС – корректировочный счет-фактура и документ об изменении стоимости) |

Файл информации продавца |

Файл информации покупателя, если требуется его подпись |

|

Документ о передаче товаров при торговых операциях |

Файл информации продавца |

Файл информации покупателя |

|

Документ о передаче результатов работ |

Файл информации исполнителя |

Файл информации заказчика, если требуется его подпись |

Сформированные файлы будут отличаться в зависимости от вида документа, но суть остается прежней: все основные сведения о товарах и сторонах заполняются отправителем. Получатель же при необходимости, если от него требуется подпись, формирует файл со своей информацией: принят ли груз, есть ли претензии, данные о подписанте и доверенностях.

Кстати, это уже следующая особенность – необходимость формирования ответного файла. Как видно из таблицы, законодатель дает право не запрашивать подпись контрагента по некоторым видам документов. И действительно в ряде сделок, например, по оказанию услуг, подпись заказчика может не понадобиться. Если у вас именно такой случай, смело полагайтесь на введенные форматы.

Новые возможности исправления и корректировки

Ранее исправлять и корректировать можно было только счета-фактуры. Возможности новых форматов в этом плане шире.

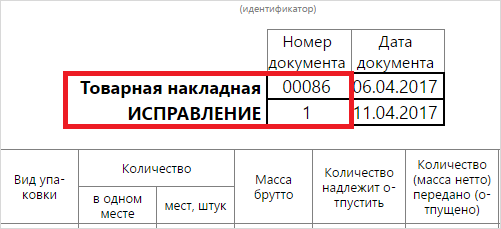

Всего мы имеем три электронных формата первичных учетных документов, которые подробно разобрали в прошлой статье. Если раньше товарную накладную или акт исправлять было нельзя, то с появлением новых форматов это стало возможно. Схема работы такая же, как и со счетами-фактурами: в правильном документе нужно указать номер исходного документа и номер исправления.

Исправленный документ о передаче товаров

С корректировками ситуация немного другая, поскольку они используются для указания стоимостных изменений и влияют на расчет НДС. Выставить корректировку можно будет только к УПД.

Особенности подписания

Пожалуй, самые интересные нововведения произошли в части подписания формализованных документов и, если углубляться, по этой теме можно написать отдельную статью. Но сейчас мы коснемся самых основных изменений.

1. Теперь первичные документы, счета-фактуры и УПД можно подписывать несколькими подписями. О том, реализовано ли это технически, абонентам лучше узнать у своих операторов ЭДО, но новые форматы разрешают ставить несколько квалифицированных ЭП.

2. Просто поставить одну или несколько электронных подписей недостаточно, нужно указать информацию о подписанте, причем эту информацию нужно указывать как при подписании файла продавца (исполнителя), так и при подписании файла покупателя (заказчика), если его подпись требуется:

● область полномочий, например, лицо, совершившее сделку или ответственное за подписание счетов-фактур, имеет закрытый перечень значений в зависимости от формата;

● статус – то есть работником какой организации является подписант – тоже имеет закрытый перечень значений;

● основание полномочий (доверия) – информация о документе, на основании которого лицо имеет право подписывать документ;

● основание полномочий (доверия) организации – необязательное поле, заполняемое только тогда, когда подписант является работником иной уполномоченной организации.

Отметим, что к оформлению информации о подписанте теперь нужно относиться внимательнее. Например, в ситуации, когда за все действия отвечает одно лицо в вашей организации, подпись будет одна, область полномочий – «5», а статус – «1». Но если вы указали в УПД с функцией СЧФДОП (первичный документ и счет-фактура) в поле «Область полномочий» лицо, ответственное за подписание счетов-фактур, это значит, что должно быть и другое лицо, которое отвечает за свершение сделки и ее оформление.

Вместо заключения

В этой и предыдущей статьях мы рассмотрели теоретические основы работы с новыми форматами. Несмотря на множество изменений, суть осталась одна: по-старому можно работать как с первичными учетными документами и счетами-фактурами, так и с новым документом УПД.

Новые форматы при этом открывают более широкие возможности, дают гибкость, которой не было ранее. Кроме того, на официальных выступлениях представители ФНС обещают унифицировать еще больше документов, например, акты о расхождениях и договоры. Вероятно, это будут рекомендованные электронные форматы, а обязательными в ближайшем времени, как и раньше, останутся только счета-фактуры.

|

Новые форматы открывают более широкие возможности, дают гибкость, которой не было ранее. |

Но все это в будущем, а сейчас нужно научиться использовать новые электронные акты, накладные, счета-фактуры и УПД, поэтому в следующей статье мы рассмотрим, как правильно встроить рассмотренные форматы в процессы вашей компании, и каковы особенности работы с ними.

Пока шла работа над материалом, возникла еще масса вопросов по данной теме, поэтому в следующей статье я выдам рекомендации, как использовать новые форматы, и какие у них есть особенности.

Читайте часть 3. Сквозные процессы.

Источник: Synerdocs

Похожие статьи

Комментарии 0